- 人事労務管理

【人事管理】割増算定基礎と住宅手当~名称でなく実態で見直す

住宅手当を残業手当等の割増賃金の算定基礎額に含めていなかったとして、2025年11月、東京都内の私立大学法人が労働基準監督署から是正勧告を受けました。

住宅手当は「除外できる手当」と理解されがちですが、実務上は注意が必要です。

1. 名称でなく実態で判断される

割増賃金の算定基礎額(以下、基礎額といいます。)から除外される手当は、労働基準法と同施行規則で限定的に定められています。

その一つに、住宅手当がありますが、除外が可能かどうかは、手当の名称ではなく実態で判断されます。

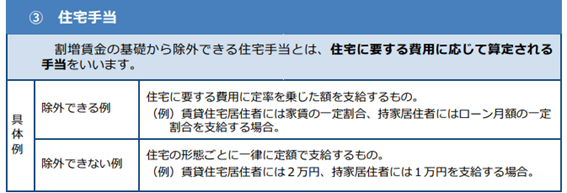

行政解釈では、基礎額から除外される住宅手当は、「住宅に要する費用に応じて算定される手当をいう」(平11.3.31基発170号)とされています。

2. 住宅に要する費用に応じて算定される手当とは

住宅に要する費用とは、

・賃貸住宅の場合:家賃

・持ち家の場合:購入費用や管理費用

などを指します。

費用に応じた算定とは、

・費用に一定割合をかける(例:費用×60%)

・費用を段階的に区分して、費用に応じて増額した手当額を決める(例:費用が15万円までは5万円、15万円超から20万円は6万円など)

このように実際の住宅費用と連動していることがポイントになります。

3. 是正勧告の事例にみる注意点

報道された私立大学の事例では、

・世帯主で扶養家族がある者

・世帯主で扶養家族がいない者

・世帯主でない者

といった区分で一律支給していました。

このように、住宅費用ではなく、持ち家区分や、扶養家族の有無等で金額を決めて一律支給をしていたため「住宅に要する費用に応じて算定される手当」とみなすことができないとされました。

基礎額が上がって、割増賃金に未払いがあれば、遡って支払いが必要となり、結果として対応コストの負担につながります。

4. 改めて確認をして見直し

自社の制度について、次の点を確認しておくことが重要です。

・住宅手当が実際の住宅費と連動しているか

・一律支給や属性(役職・持ち家区分・家族構成)で決まっていないか

・賃金規程と実際の運用にズレがないか

それでは最後に、厚生労働省「割増賃金の基礎となる賃金とは?」から抜粋して説明します。

https://jsite.mhlw.go.jp/tottori-roudoukyoku/library/tottori-roudoukyoku/pdf/26kajyu_4.pdf

「割増賃金の基礎となる賃金」から除外できるもの

①~⑦は、労働と直接的な関係が薄く、個人事情に基づいて支給されていることなどにより、算定の基礎となる賃金から除外することができます。(労働基準法第37条第5項、労働基準法施行規則第21条)

① 家族手当

② 通勤手当

③ 別居手当

④ 子女教育手当

⑤ 住宅手当

⑥ 臨時に支払われた賃金

⑦ 1か月を超える期間ごとに支払われる賃金

①~⑦は、例示ではなく限定的に列挙されているものです。これらに該当しない賃金はすべて基礎額に含まれます。

また、①~⑤の手当については、このような名称の手当であれば、すべて基礎となる賃金から除外できるものではありません。(~以下省略~。基礎額から除外できる住宅手当とは、次のような解説があります)

【コンサルタントプロフィール】

|

大関ひろ美 (株式会社ブレインパートナー 顧問) 三重県四日市市出身。 ワンズライフコンパス(株)代表取締役、ワンズ・オフィス社労士事務所 代表。1981年~ 三菱油化(現、三菱ケミカル)株式会社の人事部門に約9年間勤務。1992年社会保険労務士資格を取得(その後特定社会保険労務士を付記)。 1996年~ 外資系生命保険会社ほか勤務、北九州市嘱託職員として介護保険導入に携わる。2001年~ 社会保険労務士事務所を開所独立。 |

|---|